Die

Wirtschaft hat sich einen fulminanten Start in den November gegönnt, sodass die

Morgen vorliegenden Daten mit Spannung erwartet werden.

So

könnte man sich über die letzte Woche äußern, andere bevorzugen Kommentare wie

„Nicht schon wieder“ oder auch „Nach dem Scheiß Oktober geht das jetzt von

vorne los?“

Die

letzte Woche war geprägt von einem erneuten Einbruch des 8INDEX, welcher sogar

den Leitindex auf Schlusskursbasis in die Verlustzone drückte.

Der

Verursacher dürfte diesmal allerdings schwer zu ermitteln seien, aufgrund der

breiten Streuung der Verluste im Markt scheint aber das Durchschlagen der

8INDEX Verluste ausschlaggebend.

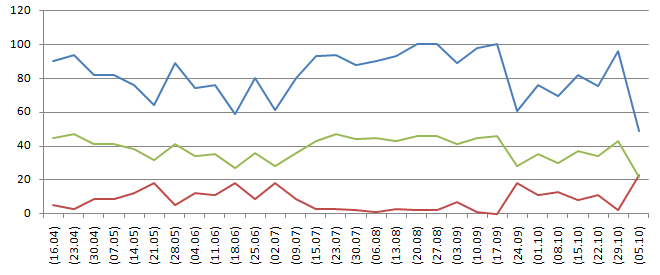

Jedoch

alles in schönster Reihenfolge. Der Index der aktuell neun größten Unternehmen

hatte sich nach dem Absturz von Anfang Oktober zwischenzeitlich erholt, in

einem zügigen Aufwärtstrend konnten 204,35 Pkt. erreicht werden. Die Stimmung

war bullisch geprägt, hinzu kamen aber auch Kritiker die vor einem neuen

Abwärtstrend warnten. Ebenjener scheint den 8INDEX nun auf den tiefsten Stand seiner Geschichte bei

-107,05 Pkt. gedrückt. Problematisch ist hierbei vor allem das die TOP AG als

einzige Gewinne einfährt. Das Schlusslicht bildet die Shared Future mit -37,36

Pkt.

Mit

diesem Ergebnis im Rücken droht dem Durchschnitt bei aktuell 55 Pkt. ein

Abwärtstrend, für den 8INDEX stellt sich die Frage ob nun die Rezession kommt,

die Anfang Oktober nur knapp verhindert werden konnte. Die letzte endete vor 17

Wochen. Laut Prognose sind extreme Buchwert Verluste bei MLM und Biogas

Technologies möglich, erwartet wird ein Stand des 8INDEX zwischen -110 und -85

Pkt.

Der

starke Kursverfall der Marktspitze ist auch in der zu erkennen. Hier drücken 4

Verluste 4 Gewinne. Der hohe Erlös der Templerbank, welche 13,20 Steigerung im

Buchwert erreicht, wird von hohen Verlusten der 1st Bank of Chris gedrückt. Die

Gadaffi Bank feiert einstand und Abschied mit einem Minus von -2,7 %.

Das

Resultat im BankenINDEX ist ein Stand von -3,87 Pkt. am 05.11, auch hier bleibt

die Entwicklung abzuwarten. Denn hier sind die Verluste Ergebnis eines

Abwärtstrends, welcher durch die Marktstimmung verstärkt wurde. Der

Durchschnitt wird in den letzten drei Wochen unruhiger und gibt nun auch

Signale, gen Süden zu drehen.

Der

S-INDEX zeigt sich von der Entwicklung unabhängig und verliert nur leicht auf

19,90 Pkt. Vor allem die Gewinne der Ewing Energy Invest mit 13% in den letzten

2Wochen stechen heraus. Allerdings dienen diese vor allem dazu, die schwache

Entwicklung im restlichen S-INDEX abzufangen. Denn die CnI Commercial

schwächelt momentan, hinzu kommen beständig wiederkehrende Verluste bei der

Löwenstein Invest. Microflex Components leidet unter den aktuellen

Kurspushereien im Markt und vor allem an der Abwertung der Dahl Insurance nach

der erfolgreichen KE.

Die

Aussicht für die Unternehmen mit kleiner Aktienstückzahl ist allerdings trübe.

Vor allem bei der Ewing Energy dürften Kursschwankungen im Depot einiges an

Buchwert kosten, außerdem wird für die CnI ein Verlust erwartet. Eine negative

Notierung des S-INDEX ist für Morgen nicht auszuschließen.

Den

Abschluss machen bekanntlich immer die Neuigkeiten über den Leitindex am

Neustädter Parkett. Jedoch sind diese für die Anleger in der abgelaufenen Woche

wenig erfreulich. Nach 24 Wochen notierte der 45INDEX am 05.11 erstmals wieder

im Minus, mit -0,22 Pkt. Die oben genannten Probleme in den einzelnen Branchen

drückten die Gesamtwirtschaft in die roten Zahlen und sorgten für einen

dramatischen Einbruch der Renditefähigkeit. Nur 49% oder 22 von 45 Unternehmen

machten Gewinne, damit ist ein neues Rekordtief gesetzt.